08 sep Overname- en prijsverwachtingen binnen de ggz

De overnamemarkt in de ggz-branche is momenteel in beweging, waarin zowel nationale als internationale partijen van verschillende omvang actief zijn. In 2017 ontstond de grootste ggz-instelling van Nederland door de fusie tussen Parnassia Groep & Antes. Meer regionaal nam de Mutsaersstichting bijvoorbeeld de afgelopen jaren een aantal relatief kleine partijen over en het Franse Orpea nam in 2019 drie ggz-instellingen over. Ongeacht de ‘dealvalue’ ziet Aeternus Corporate Finance minstens één van de volgende drijfveren terug in de meeste overnames: (1) verbreding/verdieping van het zorgaanbod, (2) groei in volume/omzet, (3) overname van personeel en (4) uitbreiding van het geografische werkgebied.

Tot op heden zijn de meeste overnames in de ggz-branche gerealiseerd door strategische partijen. (Inter)nationale investeringsmaatschappijen hebben de laatste jaren in verschillende sectoren een behoorlijk actieve overnamestrategie, maar lijken (vooralsnog) nog steeds relatief terughoudend te zijn ten opzichte van de ggz-branche. Holland Capital, CbusineZ en NPM Capital zijn bijvoorbeeld investeringsmaatschappijen die actief zijn met deelnemingen in ggz-organisaties. Daarnaast is Gilde Healthcare een voorbeeld van een investeringsmaatschappij die investeert in ggz-gespecialiseerde detacheerders.

De verwachting is dat de M&A-activiteit verder zal toenemen door de alsmaar krapper wordende arbeidsmarkt, de toenemende zorgvraag, het minder-cyclische karakter van de gezondheidszorg en de groeibehoeftes van ggz-partijen zelf, waarbij er nog voldoende kansen liggen voor verbetering van zowel de kwaliteit als de efficiëntie.

Prijs van een ggz-organisatie

In het algemeen worden voor kleinere ondernemingen lagere EBITDA-multiples betaald doordat specifieke risico’s voor kleinere partijen groter zijn dan voor grotere partijen. Enkele voorbeelden hiervan zijn management- en key-personeelsafhankelijkheid en relatief minder sterke (contract)posities ten opzichte van bijvoorbeeld gemeentes of zorgverzekeraars.

Multiples gezondheidszorg

Voor Nederlandse Healthcare(gerelateerde) ondernemingen in het MKB-segment (omzet tussen de 0,5 en 30 miljoen euro) werd in de tweede helft van 2019 gemiddeld een EBITDA-multiple van 6,05x betaald. Alléén voor de IT-sector werd een hogere multiple betaald: 6,4x. Ter vergelijking, in de tweede helft van 2015 bedroeg de Healthcare EBITDA-multiple nog 5,8x.

Interessant is om te zien dat in vergelijking met Nederland, in België gemiddeld een EBITDA-multiple van 7,6x voor een Healthcare onderneming betaald werd in 2019. Gemiddeld over alle sectoren werd voor partijen kleiner dan €250.000 omzet een EBITDA-multiple van 4,6x betaald, terwijl voor partijen groter dan €5.000.000 omzet 5,25x betaald werd. Het verschil in financiële omvang werd gemiddeld dus beloond met een hogere multiple van 0,65x.

Multiples geestelijke gezondheidszorg

Binnen de geestelijke gezondheidszorg zien we dat er EBITDA-multiples betaald worden tussen de 2x en 7x voor het MKB-segment. In algemene zin geldt ook binnen de ggz dat voor de relatief kleinere partijen minder wordt betaald door onder andere de eerder genoemde specifieke risico’s, terwijl voor grotere partijen hogere EBITDA-multiples geboden worden.

De value drivers die mede ten grondslag liggen aan een overname en de hoogte van de bieding, worden besproken in het whitepaper Value Drivers in de GGZ van Aeternus. Daarnaast worden in het Industry Report Geestelijke Gezondheidszorg de belangrijkste trends, ontwikkelingen en fusie- en overname activiteit in de ggz-sector besproken.

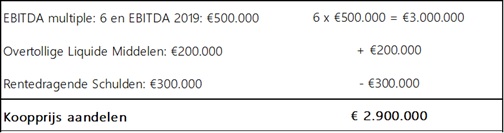

De prijs die bij het hanteren van deze multiples ontstaat is overigens de prijs van de onderneming, gebaseerd op het ‘cash and debt-free’ principe, en leidt als volgt tot de prijs van de aandelen van de onderneming:

Rekenvoorbeeld:

(EBITDA = Earnings before Interest, Taxes, Depreciation and Amortization, ofwel het operationele bedrijfsresultaat voor afschrijvingen)

Uiteraard is de prijs die in een transactie tot stand komt altijd maatwerk. Kopers zullen analyseren wat de kwaliteit van de EBITDA is, hoe toekomstbestendig deze is en welke positieve en negatieve normalisaties dienen te worden toegepast. Hierbij spelen zaken als de afhankelijkheid van de eigenaar, benodigde (inhaal) investeringen, werkgebied en contractposities een belangrijke rol. In gesprekken, onderhandelingen en bij de prijsbepaling blijkt tevens de aanhoudende discussie over wat een verantwoorde winstgevendheid voor zorgondernemingen dient te zijn, uiterst relevant.

Een aantrekkelijke deal?

Het is te kort door de bocht om te stellen dat de ideale koper degene is die de hoogste prijs betaalt, want de voorwaarden voor deze hoogste prijs zijn er ook naar. Zo gaat een hoge prijs vaak samen met een zogenaamde earn-out. Een deel van de koopsom wordt dan betaald afhankelijk van de toekomstige resultaten. Meestal wordt hierbij de voorwaarde gesteld dat de verkoper nog een aantal jaren zal meewerken om deze groei te bewerkstelligen. Wanneer de verkoper na een korte uitwerkperiode zal vertrekken, heeft de koper baat bij het ‘net niet’ halen van de drempels van de earn-out voorwaarden. Het is daarom van belang de earn-out met de juiste voorwaarden te combineren.

Een ander belangrijk onderdeel van een deal is het onroerend goed: wordt dit meegekocht of kan het pand voor een aantrekkelijk bedrag en een aantrekkelijke periode worden verhuurd? Hierbij spelen ook de fiscale gevolgen een rol. Heeft de eigenaar van de ggz-organisatie het onroerend goed in privé, in zijn holding of in de werkmaatschappij?

Wel of niet verkopen/kopen?

In de afweging om te verkopen of te kopen, spelen zowel zakelijke als persoonlijke motieven een rol. Hieronder benoemen we een aantal relevante afwegingen:

Het huidige overnameklimaat is zonder meer gunstig. De rente is laag waardoor geld lenen voor overnames goedkoop is. Daarnaast zijn er voldoende bereidwillige kopers: strategische partijen en – naar verwachting – in toenemende mate investeringsmaatschappijen door de eerdergenoemde ontwikkelingen. Ook is de inschatting hoe lang deze tendens nog duurt van belang en of deze tendens nog steeds gaande is, wanneer de eigenaar de knoop heeft doorgehakt om te gaan verkopen. Naar alle waarschijnlijkheid zal het overnameklimaat de komende jaren zelfs nog iets verder verbeteren, waardoor wachten misschien beloond wordt. Echter, de economische effecten van COVID-19 zijn nog onduidelijk en kunnen op lange termijn een negatieve impact hebben op de financiële resultaten van zorginstellingen, inkomens van cliënten/patiënten en overheidsbudgetten.

Daarnaast speelt de zorgvisie een belangrijke rol. Ggz-organisaties die een bepaalde zorgvisie hanteren zullen vanuit kopersperspectief al dan niet interessant zijn om over te nemen, aangezien dit de uiteindelijke samenvoeging zal vergemakkelijken of juist bemoeilijken. Vanuit verkopersperspectief zou dit een reden kunnen zijn om de verkoop uit te stellen, of in zee te gaan met een partij met dezelfde zorgvisie maar met een lagere bieding.

Ten slotte zijn er persoonlijke redenen als leeftijd, ambitie en energie om een verkoop of aankoop in te zetten of juist uit te stellen. Dit zal voor iedereen anders zijn en vergt een goede beoordeling van financiële, fiscale en persoonlijke argumenten.

Geschreven door: Aeternus Corporate Finance | september 2020

Geen reactie's